4

必ずチェックして。源泉徴収票。年収だけみて「給料少ねぇ〜」って叫んでちゃダメ。年末調整の申告内容がちゃんと反映されてるか確認して。会社側が間違えてたり、申告漏れなどがあると大損するから。でも正直「源泉徴収票って何が書いてあるかわからない…」って人向けにリプ欄で図解で解説します↓↓

5

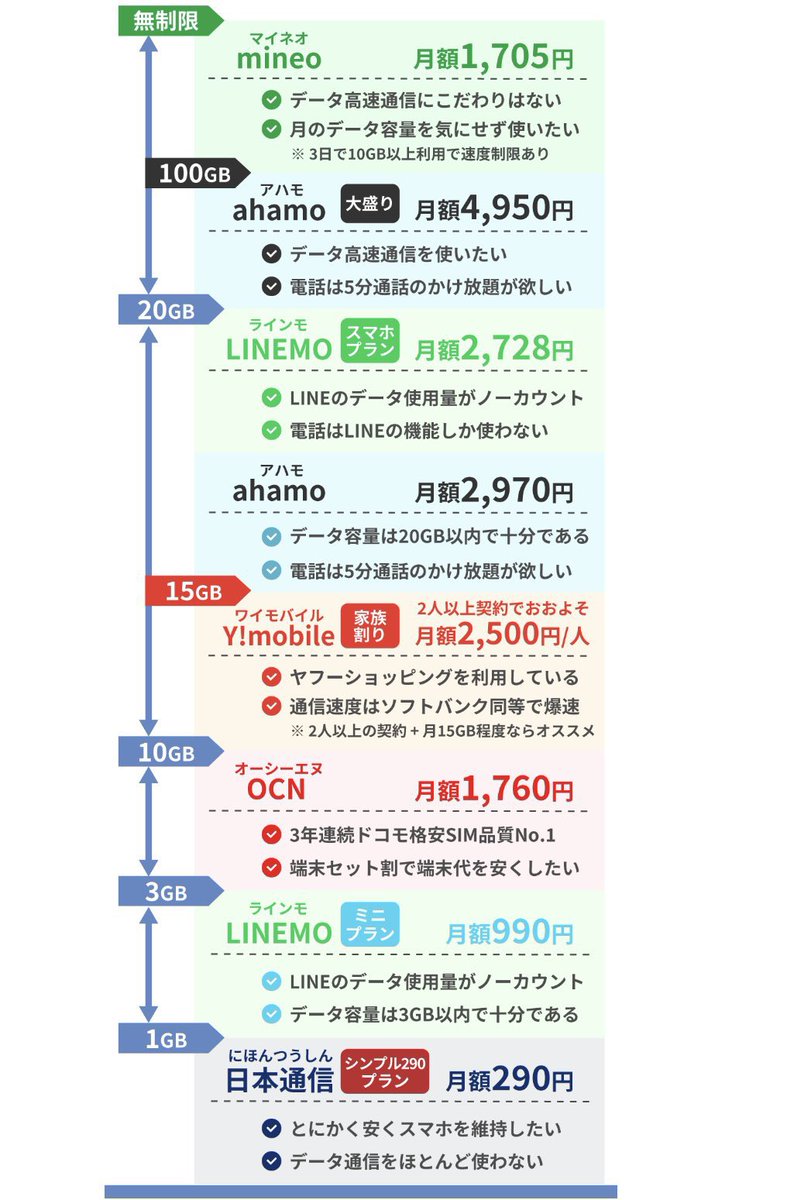

スマホに悩む人に届け。実はもう2年契約の違約金は0円。SIMロック解除ができないスマホも少ない。ほぼタダでスマホがゲットできることも。ネットと郵送だけでOK。月3,000円以上は払いすぎ。「でもどこがいいのかわからない…」って人はこの図をタップしてみて。図にできない各社の特徴はリプ欄記事で👇

6

断言しますが、”新NISA”で貧富の差は確実に広がります。今回の大幅進化の裏にあるメッセージ「もう国に頼らず自分でなんとかしてね」を感じた人も少なくないはず。もはや投資が怖いとか言ってられないレベル。初心者の人も今から絶対に理解するべき。今回の”新NISA”のポイントと最適解を解説します↓↓

7

異次元の少子化対策が話題ですが、ハンガリーの少子化対策こそアンビリバボー。「育休が3年」「体外受精の全額補助」に加えて、こども3人で「新築物件1,000万円補助」「車購入100万円補助」「学生ローン全額免除」。さらに4人目の子供を産んだ女性は驚きの『生涯所得税ゼロ』。これこそまさに異次元や

8

これがタダはガチやばい。今話題の「新NISA」を解説した動画が無料。視聴するだけで約5万円相当の特典もGET。さらに「アマギフ最大1万円」も当たる。12月25日までの期間限定。正直タダでここまでするのは意味不明ってレベル。お金初心者や新NISAについて学びたい人はイソゲ。やり方と注意点を解説↓↓

9

これはガチですが、新NISAで貧富の差は確実に広がります。今回の大幅進化の裏にあるメッセージ「もう国に頼らず自分でなんとかしてね」を感じた人も少なくないはず。もはや投資が怖いとか言ってられないレベル。初心者の人も今から絶対に理解するべき。今回の新NISAのポイントと最適解を解説します↓↓

10

新NISAの方針が固まってきたので、まとめると

➊2種類のNISA ⇒ 一本化

➋NISA制度 ⇒ 恒久化

➌非課税期間 ⇒ 無制限

➍年間投資上限額 ⇒ 120万円

※つみたてNISAなら毎月最大10万円

❺生涯投資上限額 ⇒ 1,500万円

これらの新NISAの方針によって、具体的にどんな投資法が実現するかと言うと↓↓

12

会社員なら絶対に「年末調整」を理解してください。” 払いすぎた税金を返してもらう”ためです。誰も助けてくれない”自己申告制”です。知らなきゃ税金を払いすぎてても返ってこない仕組みです。でも言葉が難しくてよくわからない!って人向けに、どんなケースで税金が戻ってくるか簡単に解説しました↓

13

これは結構意外ですが、老後のためにNISAとかiDeCoやってる人も自分の年金額をわかってない人は多い。ここがわからないと実際にいくら必要なのかゴールが見えない。「国民年金は満額納めて月6.5万円」「厚生年金は勤続年数 × 平均年収 × 0.005481で計算可」みたいな”へぇ〜”的な気づきを発信しています

14

【最新版】元銀行員のオススメ9選

❶メイン銀行⇨住信SBI銀行

❷貯蓄用銀行⇨あおぞら銀行

❸つみたてNISA⇨SBI証券

❹iDeCo⇨SBI証券

❺クレカ⇨セゾンパール

❻格安SIM⇨LINEMO

❼タダで株GET⇨STREAM

❽タダでお金の勉強⇨投資の達人

❾過去イチお得⇨節電ポイント

それぞれ詳しく解説します↓

15

1クリックで2,000円!?国の「節電ポイント」。なんとエントリーするだけで、2,000ポイントがもらえる。節電すればさらにポイント上乗せ。ポイントはPayPay、アマギフなど電力会社によってさまざま。この施策自体は賛否両論あるけど、個人的にはサクッともらうの一択。具体的なやり方はリプ欄で紹介↓

16

スマホに悩む人に届け。実はもう2年契約の違約金は0円。SIMロック解除ができないスマホも少ない。ほぼタダでスマホがゲットできることもある。ネットと郵送だけでOK。月3,000円以上は払いすぎ。「でもどこがいいのかわからない…」って人はギガ量で選んでみて。図にできない各社の特徴はリプ欄記事で👇

17

結局、人生って行動したもん勝ち。痩せたくても運動できない人ばっかだし、今の環境変えたくても転職できない人が大半だし、裕福になりたくても投資や副業に踏み切れない人がほとんど。わかってるだけじゃダメ。行動することに価値がある。結局、美人の隣に座れるのは、美人に告白した男だけなんだよ。

18

生活して稼ぐ「○○ to earn」9選

①歩く→SweatCoin

②寝る→Sleep Future

③食べる→Poppin

④飲む→Classcoin

⑤学ぶ→Let me Speak

⑥聴く→PENTA

⑦歌う→SingMe

⑧検索→Brave

⑨運転→DRIVEZ

やるかどうかは、知った上で決めるべき。わからないからやらないは勿体ないよ。一緒に学んでいこ。

19

【2022年に投資始めたい人必見】

投資を始めたら覚えておきたい7つのこと

①VTI:米国株全体にまるっと投資

②SPYD:米国の高配当銘柄80社

③VOO:米国の代表的な500社

④QQQ:GAFAM等ハイテク多め

⑤VYM:米国の高配当株約400社

⑥VT:全世界株にまるっと投資

⑦TFF:投資始めるならフランをフォロー

20

歩いて稼ぐ『Sweatcoin』が話題ですが、『Brave』で検索して稼いだり、『PENTA』で音楽を聴いて稼いだり、『Poppin』でご飯を食べて稼いだり、『STREAM』で動画を観て稼いだり、『SingMe』で歌って稼いだり、挙げ句の果てには『SleeFi』で眠って稼ぐってもう意味わから〜ん!って人は一緒に学ぶぞ〜。

21

時代の流れってホントに速い。

Web2.0→Web3.0の時代になると

音楽「Spotify」→『Audius』

動画「YouTube」→『THETA』

SNS「Facebook」→『Steemit』

ブラウザ「Chrome」→『Brave』

ビデオ電話「Skype」→『Experty』

ストレージ「Google Drive」→『IPFS』

1つずつ一緒に学んでいきましょ〜。

22

スマホに悩む人に届け。実はもう2年契約の違約金は0円。SIMロック解除ができないスマホも少ない。ほぼタダでスマホがゲットできることもある。ネットと郵送だけでOK。月3,000円以上は払いすぎ。「でもどこがいいのかわからない…」って人はギガ量で選んでみて。図にできない各社の特徴はリプ欄記事で👇

23

まだ思考停止で「Chrome」を使ってる人はヤバイ。さすがに使ってる人が増えてきた次世代ブラウザ「Brave」。広告ブロック機能があって、YouTubeなどの広告を無料でカット。これで実際に使用できる通信量もUP。広告表示をONにすれば、仮想通貨もGETできる。時間も電力もお金も節約できる。オタメシアレ

24

忘れてない?保険の請求。コロナ感染で、自宅療養やホテル療養になってしまったら『みなし入院』で保険金がもらえる。日額1万円の保険なら、10日で10万円。いくら手厚く保険に入ってても、いざというときに請求できなきゃ意味がない。自分の保険を確認してみて。色々と注意点もあるのでリプ欄で解説👇

25

若いときに100万円をかけて海外に出ると、その経験はその後の人生に大きな影響を与えうる。おじいちゃんになってから同じ100万円をかけて海外に出ても、きっとそれは思い出にしかならない。つまり経験に投資するなら早いほうがいいし、それは惜しむべきじゃない。今日が人生で一番若い日。やるなら今。

【お金を学ぶすべての人へ】”初心者向け”に投資・節約・おトク情報・仮想通貨について発信|お金の総合メディア『マネーアンテナ』運営|”学校では教えてくれない”お金の話や”最新情報”を毎朝発信|ICL-α|30代・共働き・パパ|元銀行員|副業ブロガー|お仕事はDMへ|お金に強くなるインスタ▶︎bit.ly/40XpC36