126

サラリーマンは所得税や住民税を安くできる。最大で「年収400万円なら5万円」「年収700万円なら11万円」も変わる。しかも「プレミアムモルツ」「A5ランクの高級肉」「感動の完熟マンゴー」が自宅に届く。節税できて、贅沢品も手に入るなんて最高。面倒な手続き不要、令和4年最新の節税対策はリプ欄です

127

メガバンクで11年働いたけど、お金を増やしたい人は『副業』が最短最速。でも、みんな会社にバレるのが怖い…バレない人の特徴は「給料で貰わない」「住民税は普通徴収」「普通徴収か電話で確認」「同僚に話さない」「SNSで顔出しNG」が共通。本気でバレたくない人もプロフの一言で完全に逃れてました

128

9割の日本人が『6月までは残業しない方がいい理由』を知らない。年収400万円の給与天引き額は約80万円。内、60万円の"社会保険料"は、6月までの給料で決まる。この計算には残業も含まれるイタイ仕組み。でも、「副業」は関係ない。だから、さっさと帰って副業が勝組。みたいなツイートをよくしてます。

129

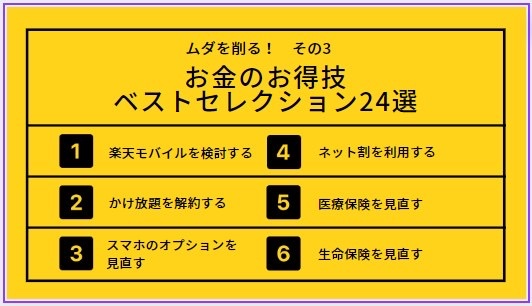

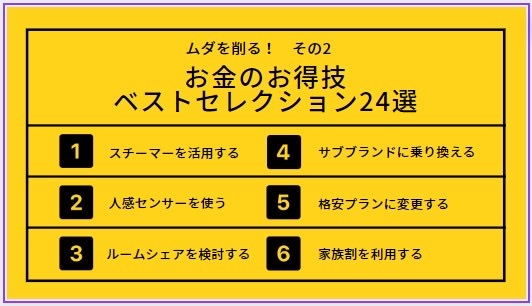

メガバンクで11年働いたけど、誰でもマネできる、年100万円貯まるお金のお得技24選。「20代から始めたい」「30代で必ずやりたい」「40代まだまだこれから」「50代でも間に合う」貯蓄ゼロからでも大成功する、ハードルの低いものを並べました。とにかくムダお金を削りたい人はプロフのアレが有効です。

130

賢くお金を増やすためのスマホアプリを知らない人が多すぎる。「貯め方がわかる」「増える投資信託が見れる」「無料でライフプランを作れる」「投資シミュレーションができる」「損益管理ができる」とマジで有益。使わずに損してる人へ、メガバンクで11年働いた僕がオススメするアプリ❺選はリプ欄です

131

【新NISA】

30年後の金額を知らないと大損します。

月1万→832万

月2万→1,664万

月3万→2,797万

月4万 →3,329万

月5万→4,161万

月6万→4,993万

月7万→5,826万

月8万→6,658万

月9万→7,490万

月10万→8,323万

年率5%で計算してコレ。でも、「S&P500」の過去30年の実績は年率9%。その金額は↓↓

132

深刻な問題だけど、人は『喜び』を先送りしすぎる。手遅れになるまでやりたいことを我慢し、お金がないと節約人生。老後なんてお金を使う時間も、体力もない。今ハシタ金を貯めても無意味。今しかできないコトにお金を使う。そう、"あなたが失ったモノ"は2度と手に入らない。人生で一番大切なモノは…

133

メガバンクで11年働いたけど、"株価と金利の関係"を知らない人が多すぎる。「金利上昇で株安」「金利上昇したものの株価は下がらず」の因果関係をわからず投資で失敗してる人が9割。有名大学を卒業しててもこのレベルだから日本人のレベルは低い。アメリカ人が14歳から勉強してる内容はリプ欄です⤵︎

134

◆税務署は教えてくれない◆

『ショトクコウジョ』で税金を安くしよう。

よく見るとカンタン!!

給与所得 - "所得控除" = 課税所得

所得控除を増やし、課税所得を減らすと、負担する税金は少なくなる。

その「リスト」が添付画像です。

お金を増やしたい人は固定ツイート@Hattori_bkk も必見です。

135

富裕層がお金を増やす習慣は、5時起き、白湯を飲んだら、20分散歩で、30分朝風呂。満員電車を使わず、会社で上司を避け、同僚と自分を比べない。家は買わず、車も持たない。タバコやめ、お酒やめたら、コーヒーもやめる。「そんなの嘘」って人には、メガバンクで11年働いた僕がプロフの言葉を届けま『

136

【注意喚起】つみたてNISA。知らないとマジで大損する銘柄選び。王道の人気NO.1は、「eMAXIS」だけど、何も知らずに買ってると、"危険なワナ"に引っかかる。ナント『手数料が6倍』も違う。eMAXISは全部で4種類あるから、初心者は要注意。1つ以外は絶対に買わないで欲しいので、リプ欄で解説しました。

137

今日は『2023年最強の開運日』です。春分の日は、1年の中で最もエネルギーが高い日。しかも今年は、縁起のいい日として有名な「一粒万倍日」「天赦日」「寅の日」も重なる。さらに、明日は新月。何かを始めるには絶好のタイミングで「宇宙元旦」まで重なる。奇跡。最強開運日に"金運"を高めるには…

138

メガバンクで11年働いたけど、『まだもらってないの?』って会話をよく耳にする。そう、国からもらえるお金を知らないと本当に損する。「月額15,000円」「1年で249万円」「通算1年半」「給与の3分の2」国公立大学ですら、誰も教えてくれなかった。忘れてる人も、知らない人もリプ欄で確認できますよ。

139

お金が貯まらないお金の使い方➓選

財布が汚い

コンビニ好き

欲しい物即購入

近距離移動で歩く

支払いはいつも現金

貯蓄タイプの生命保険

35年ローンで家を購入

携帯電話は大手キャリア

クレジットカードは複数枚

入院への備えは医療保険頼み

一つでも当てはまったら、リプ欄の方法で貯めましょう。

140

【新NISA】

30年後の金額を知らないと大損します。

月1万→832万

月2万→1,664万

月3万→2,797万

月4万 →3,329万

月5万→4,161万

月6万→4,993万

月7万→5,826万

月8万→6,658万

月9万→7,490万

月10万→8,323万

年率5%で計算してコレ。でも、「S&P500」の過去30年の実績は年率9%。その金額は↓↓

141

やめると人生好転

嫉妬をやめると笑顔が生まれる

八方美人をやめると時間が生まれる

決めつけをやめると選択肢が生まれる

自己犠牲をやめると心の余裕が生まれる

比較をやめると自分らしさが生まれる

後悔をやめると前向きさが生まれる

見栄をやめるとお金が生まれる

○億円貯めるのにやめたことは…

142

コレ結構マジですが、お金がない人は自己肯定感が低い。「安い」「半額」「50%オフ」「セール」「みんなが持ってる」が理由で"とりあえず買う"と自己肯定感を下げる。一方で、お金持ちは最高のものを見極め、時間と労力をかけて買うから、浪費も減る。『コレ自分だ!』と思ったらいいねお願いします。

143

メガバンクで11年働いたけど、日本の全106銀行の危険度を知らないと結構ヤバい。「本業利益率」「運用総合利回り」「経費率」「自己資本利益率」「市場評価スコア」で判定してるから割と正確。ワースト1位/2位は、意外にも同一県内の銀行と恐ろしい結果。あなたの銀行は大丈夫?ランキングはリプ欄です

144

【まとめ】

1億円貯めるサラリーマン

❶「貯金」より「投資」

②「保険」より「NISA」

❸「SBI」より「楽天」

④「外食」より「自炊」

❺「飲み」より「読書」

⑥「努力」より「習慣」

❼「仕事」より「家族」

⑧「遊び」より「英語」

➒「国内」より「海外」

2,000万円貯めるなら固定ツイートです。

145

国が教えたくない『お金の制度』って言われているものが➐つあるけど、マジで全然知られてないからびっくり。「42万円の支給」「給与の2/3を補助」「出費の全額保証」「誰でも非課税」「社会保険料の免除」これだけで100万円単位で使えるお金が変わるから、こういうこと教える仕事を15年ほどしてます。

146

メガバンクで11年働いたけど、『年間10万円以上払うなら節税になる』と知らない人が多すぎる。「電車代」「バス代」「食事代」「クスリ代」「マッサージ代」「部屋代」が合計10万円なんて家族がいればラクに超える。レシートを5年分とっておく必要あるけど、みたいなこと教える仕事を15年ほどしてます

147

レイワ月収100万円が楽勝なワケ。意外な裏ワザですが、国から『最大224万円』を貰います。「TOEIC」「簿記」「司法書士」「美容師」「ナース」など選び放題。国の制度で学び、スキルを得て、転職。ノーリスクで副業も出来、ハイリターン。"そんなお得情報は知らないよ"って人のために詳細はリプ欄です

148

これはガチだけど、サラリーマンが節税できないのは本当に勿体ない。最高で「48万円」「12万円」「84万円」「75万円」「63万円」「38万円」これだけでも約300万円。15種類もあるのに、国も会社も教えてくれない。『そんなの知らないよ!』って人に、富裕層が活用してる令和4年の最新情報はリプ欄です。

149

メガバンクで11年働いたけど、"一生にかかるお金"を知らない人が多すぎた。「結婚400万円」「出産46万円」「住宅4,000万円」「教育2,500万円」「老後2,000万円」「親の介護500万円」で『約1億円』。でも、30代の平均貯蓄額は600万円。お金の不安解消したい人が、真っ先に知ることリストはリプ欄です。

150

国が教えたくない『もらえるお金の制度』って言われてるのが➐つあって、マジで知られてないからびっくり。「42万円の支給」「給与の2/3を補助」「出費の全額保証」「誰でも非課税」「社会保険料の免除」これだけで年間100万円単位で貯まるお金が変わるから、こういうこと教える仕事を15年ほどしてます

世界一やさしいお金の話を毎朝6時に発信|3月24日にKADOKAWAより初著書を出版|メガバンク11年→FP→2社の代表|個別セッション:15年で2,500人突破|いつもたくさんのいいねありがとうございます😊