326

メガバンクで11年働いたけど、お金の勉強をしないとマジで人生100%損します。投資、節約、税金、保険、NISA、iDeCo、ふるさと納税。有名大学ですら、誰1人教えてくれない。でも、いま学べばお金の悩みは必ず解消する。一番多い質問「何から始めたら良い?」の答えをこのツイートの下に並べました。

327

メガバンクで11年働いたけど、『住宅は購入すべきか、賃貸を続けるべきか』は永遠のテーマ。購入のメリットは「老後の住まい確保」、賃貸のメリットは「エリアや間取りを柔軟に変えられる」だけど、購入欲が強くないなら賃貸がオススメ。多くの人に聞かれた"金銭面"のメリット・デメリットはリプ欄です

328

コレはガチですが『金の切れ目は、縁の切れ目』です。「ちょっとくらい良いだろ」「今月お金ないな」「家賃どうしよ」「スマホ代安くならないかな」コレ全部、金欠の人の悩み。メガバンクで11年働いたけど、貧乏人の行動は全部お見通し。恥ずかしいけど、1分話せばわかる。そんな仕事15年ほどしてます

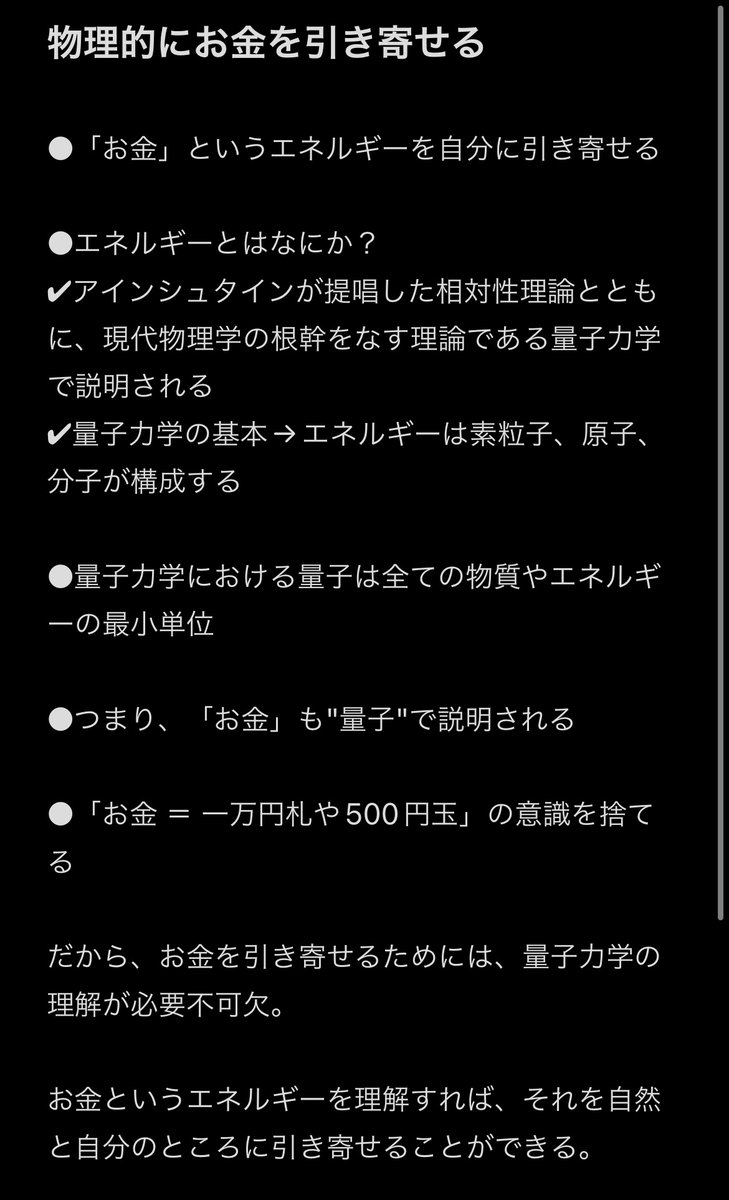

329

マジな話、お金がない人ほど『引き寄せの法則』をバカにしてる。コレ、スピリチュアルでも何でもなく、物理学的な話。僕が次々と目標を実現するのも、「量子力学の法則」を理解してるから。センター試験の数学は満点。そう、理系出身なんです。"なんか難しそう!"と思った人にこそ伝えたい。

330

【完全版】ズバリ!つみたてNISAの投資信託で迷ったらコレ。「楽天証券」「SBI証券」「信託報酬」「純資産残高」「購入手数料」でも、初心者はドコを見て、何を選んだらイイかなんて絶対にわからない。メガバンクで11年働いた僕が、2022年に一番売れたオススメ投信信託トップ➎をリプ欄に並べました。

331

◆2秒チェックの計算式◆

①総支給額 - ②総控除額 = 差引支給額

→これが銀行に振り込まれるお金

◆10秒チェックの項目◆

・勤務状況の反映が正しいか

・申請したお金が支払われてるから

・税金、社会保険料はいくらか

毎月のお給料の理想的な使い方は固定ツイートです。

332

メガバンクで11年働いたけど

1億円貯めるサラリーマンの共通点

①「貯金」より「投資」

②「労働」より「運用」

③「浪費」より「消費」

④「安定」より「挑戦」

⑤「努力」より「習慣」

⑥「外食」より「自炊」

⑦「仕事」より「家族」

まずは、老後の2000万円貯めたい人は固定ツイートで学べます。

333

何度でも言いますが、『つみたてNISA』は今すぐ始めないと損です。政府も金融庁も本気なのに、国公立大学ですら教えてくれない。メガバンクで11年働いたけど、「つみたてNISAってなに?」「どこの金融機関がいいの?」「オススメの商品は?」が共通の質問。その答えと2023年からの注意点はリプ欄です。

334

【重大発表】ホリエモンやキングコング西野さん、神田昌典さんも出たアレに。本日、出ることになりました!お金の勉強に関心はあるけど、「はじめるきっかけがなかなかない…」「イマイチ続けられない…」という人へのアドバイスを用意しました。17時に発表しますので、通知オンでお待ちください。

335

メガバンクで11年働いたけど、『年間10万円以上払うなら節税になる』と知らない人が多すぎる。「電車代」「バス代」「食事代」「クスリ代」「マッサージ代」「部屋代」が合計10万円なんて家族がいればラクに超える。レシートを5年分とっておく必要あるけど、みたいなこと教える仕事を15年ほどしてます

336

マジな話、『マインドフルネス』をバガにする人が多すぎる。スタンフォード大学は「学力の向上」「行動の改善」「ストレスの軽減」を立証。さらに、最近の研究では感情的な動揺から立ち直れ、"禁煙プログラムより禁煙効果がある"とも発表した。人生を豊かにするマインドフルネスの方法はプロフです。

337

【感謝】みんなありがとう。またしても夢が叶いました。『石の上にも3年なんてウソだ』と言う人もいるけど、僕はカメだから本当に3年かかりました。全て目標は紙に書いた。夢は常に言葉にした。コレが成功の法則。また次の夢に向かって歩き出す。夢を達成した日はコールじゃない。次の夢へのスタート。

338

【ご報告】発売前にAmazonで売れ筋ランキング1位を獲得した 『 #世界一やさしいお金の貯め方 』が本日、KADOKAWAから出版され、Kindle版も同時発売です。支援してくださった全ての方に御礼申し上げます。購入者限定で、超有料級の特典(動画とテキスト)もご用意しました。amzn.to/3yZHTB4

339

コレ結構ウソですが信じてる人が多すぎる。生命保険に入れば人生安泰なんてマジで大ウソ「ドル建てが良い」「保険の窓口で相談」「働いてれば払える」「支払は定年まで」「身内の保険マンなら安心」「銀行窓口は親切」メガバンクで11年働いてたから知ってる。本当の大ウソは炎上が怖いのでプロフです

340

メガバンクで11年働いたけど、『円安が終わった』に強烈な違和感。日米金利差を考えれば、円安トレンドは変わらず、「1ドル160円」「アメリカ利上げ」「生活費8万円UP」「バイデン政権の政策」「日銀の動向」に注目すべき。2023年にお金で損したくない人が絶対に知っておくべきポイントはリプ欄です。

341

サラリーマンは所得税も住民税も下げられる。「年収400万円⇒5万円」「年収700万円⇒11万円」も変わる。しかも「プレミアムモルツ」「A5ランクの高級肉」「感動の完熟マンゴー」が自宅に届く。税金のメリットがあり、贅沢品も手に入るなんてマジで最高。まだ間に合う、令和4年の税金対策はリプ欄です。

342

自分が嫌いな人へガチで届けたい。老け顔で背が低く毎日が鬱だった20代。26歳で国家試験に挑戦し、29歳でフルマラソンに夢中になり、33歳で起業。様々な挑戦を経て、人に優しくなり、心に余裕ができ、何より自分を好きになった。人は見た目じゃない。いつだって自分を好きになれる。挑戦って凄すぎる。

343

メガバンクで11年働いてわかった。富裕層のお客様が口を揃えて、人生に一番影響を与える本はアレだと言う。理由は「増やし方がわかる」「節約法がわかる」「貯め方がわかる」「金利がわかる」が共通点。20代で読書を甘く見てた僕も、30代でその威力を痛感。そんな影響力ある一冊をプロフに書きました。

344

メガバンクで11年働いたけど、「社会保険料」のカラクリを知らないサラリーマンが多すぎる。年収300万円は所得税+住民税で税金が18万円。一方、社会保険料は42万円。節税だけではダメ。経営者や富裕層は税理士の指導でとっくに対応。まだの会社員が"ナル早"スタートすることなんかを15年ほど教えてます

345

元銀行員が教える『2022年のお得なお金の増やし方ランキング』は財テクが丸わかり。お金を増やしたいけど、何すればいいのかわからない…とにかく、手っ取り早く知りたい!って人は、ここで紹介する「増やす」「守る」「貯まる」のマネーテクニックを実践するだけでOKです!Top➎をリプ欄に並べました

346

総額666億円。企業の"インフレ手当"を知らないと損する人が続出する。総務省によると、物価指数は40年ぶりの高い伸び率。「正社員は10万円」「非正規雇用でも7万円」「11月は5万円」「12月も10万円」「毎月一律1万円」まだ知らない人も『聞いてないよ!』って人も、興味あれば現状をプロフで確認です。

世界一やさしいお金の話を毎朝6時に発信|3月24日にKADOKAWAより初著書を出版|メガバンク11年→FP→2社の代表|個別セッション:15年で2,500人突破|いつもたくさんのいいねありがとうございます😊