126

急激な円高。誰も言わないから言いますが、米国株はいま買わないとマジで損します。「日本の証券会社で買える?」「円でもいい?」「AmazonやAppleみたいな大企業の株も買える?」「投資資金は少なくても平気?」メガバンクで11年働いた僕が、『米国株スタートガイド完全版』を作ったのでリプ欄です。

127

【衝撃】楽天証券が破綻。2500億円の赤字。つみたてNISAは?もちろん資産はゼロ。理由は楽天グループのモバイル事業が巨額の赤字。せっかく積み立てしてきた毎月の33,333円も水の泡。なんてことはないので、一瞬でも「え!?ヤバい!」って思った人はリプ欄で勉強しておくとしっかりお金が貯まります。

128

【新NISA】

30年後の金額を知らないと大損します。

月1万→832万

月2万→1,664万

月3万→2,797万

月4万 →3,329万

月5万→4,161万

月6万→4,993万

月7万→5,826万

月8万→6,658万

月9万→7,490万

月10万→8,323万

年率5%で計算してコレ。でも、「S&P500」の過去30年の実績は年率9%。その金額は↓↓

129

メガバンクで11年働いたけど、お金の勉強をしないと本当に損する。国債、社債、外国債券、金投資、投資信託、つみたてNISA、iDeCo、仮想通貨。有名大学ですら教えてくれなかったけど、今から学べばお金の不安は必ず激減する。「何から勉強したら良い?」の答えを"1分でわかる"ようリプ欄に並べました。

130

ラクにお金を増やす"無料スマホアプリ"を知らない人が結構多い。「貯め方がわかる」「増える投資信託が見れる」「無料でライフプランを作れる」「投資シミュレーションができる」「資金管理ができる」とガチで有益。使わずに損してる人にメガバンクで11年働いた僕がオススメするアプリ❺選はリプ欄です

131

これだけの手当があれば高額の民間保険は不要。

「入った方がいい保険は?」がん保険です。

「働けなくなった時はどうする?」就業不能保険です。

この二つは入る価値があります。

132

【新NISA】

30年後の金額を知らないと大損します。

月1万→832万

月2万→1,664万

月3万→2,797万

月4万 →3,329万

月5万→4,161万

月6万→4,993万

月7万→5,826万

月8万→6,658万

月9万→7,490万

月10万→8,323万

年率5%で計算してコレ。でも、「S&P500」の過去30年の実績は年率9%。その金額は↓↓

133

サラリーマンは所得税や住民税を安くできる。最大で「年収400万円なら5万円」「年収700万円なら11万円」も変わる。しかも「プレミアムモルツ」「A5ランクの高級肉」「感動の完熟マンゴー」が自宅に届く。節税できて、贅沢品も手に入るなんて最高。面倒な手続き不要、令和4年最新の節税対策はリプ欄です

134

初任給20万円の僕が

○億円貯められたのは、

①浪費より投資

②努力より習慣

③お酒より読書

④貯金より経験

⑤悩むより行動

⑥遊びより勉強

⑦残業より副業

⑧上司より家族

⑨珈琲より紅茶

⑩安定より挑戦

いつかできることはすべて、今日もできる。やっぱり富裕層やお金持ちの共通点はアレでした。

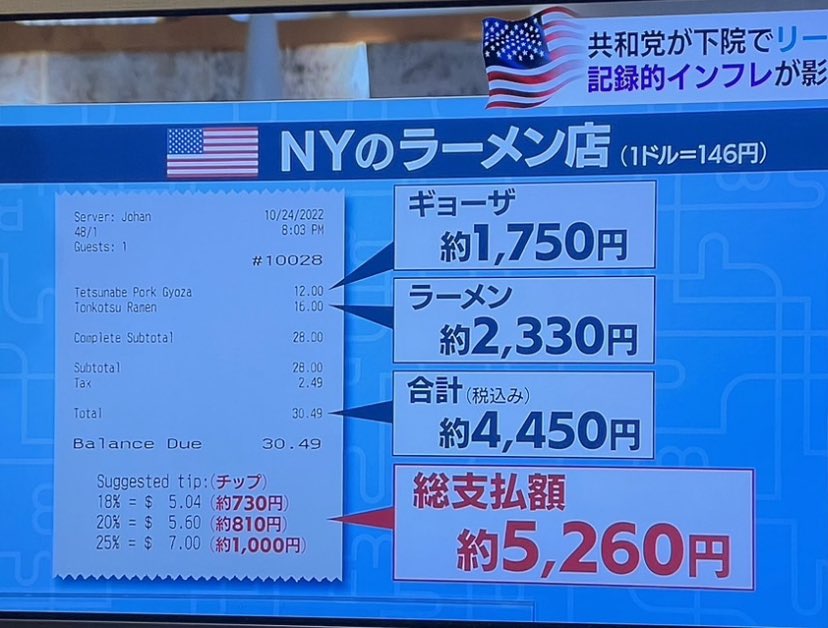

135

【驚愕】

これがインフレと円安です。

1ドル100円なら3,610円

1ドル146円だと5,260円

ニューヨークのランチ一食が1,650円も値上がりしました。

136

お金を増やしたい人は必見ですが、『運転免許証』の裏ワザがヤバい。1年以上無事故無違反なら、SDカードを申請「ガソリン割引」「レンタカー割引」「飲食代10%オフ」「衣類15%オフ」収入よりも支出を減らせばお金は増える。メガバンクで11年働いた僕がオススメする最強の使い方と店舗一覧はリプ欄です

137

メガバンクで11年働いたけど、カンタンな節税を知らずに、損してる人が多すぎる。最高で「48万円」「12万円」「84万円」「75万円」「63万円」「38万円」これだけで300万円。全部で15種類。でも、税務署はわざわざ教えてない。『そんなの知らない!』って人へ、令和4年の最新情報をリプ欄にまとめました

138

1ドル150円!でも、米国株はいま買わないと損します。ゴールドマンサックスも魅力的な機会と発表。「日本の証券会社で買える?」「日本円で買える?」「AmazonやAppleみたいな大企業も買える?」「資金はたくさん必要?」メガバンクで11年働いた僕が、『スタートガイド完全版』を作ったのでリプ欄です

139

【必見】

メガバンクで

富裕層1000人に聞いた

お金が減る習慣10選

①スタバ通い

②コンビニ好き

③ポイント大好き

④ペットボトル常飲

⑤コストコ大量買い

⑥ブランド物が好き

⑦無駄なサブスク

⑧セールが好き

⑨高額のジム

コレ本気でヤバいと思ったら

お金持ちが学んでる知識は

固定ツイートです

140

メガバンクで11年働いたけど、みんながいくら貯金してるか知らない人が多すぎる。「20代が113万円」「30代が327万円」「40代が666万円」「50代が924万円」はあくまでシングルの平均貯蓄額。二人以上の世帯の貯金額はナント約2倍。『全然足りない!』って人は、固定ツイを知るとラクに貯金できます。

141

メガバンクで11年働いたけど、『まだもらってないの?』って会話をよく耳にする。そう、国からもらえるお金を知らないと本当に損する。「月額15,000円」「1年で249万円」「通算1年半」「給与の3分の2」国公立大学ですら、誰も教えてくれなかった。忘れてる人も、知らない人もリプ欄で確認できますよ。

142

年末です。

健康のために「申請」したらもらえるお金➎選

➊健康診断

費用の上限80%

➋病気で働けない

給料の2/3

➌インフル予防接種

負担額の50%

➍ジム通い

10万円以上は所得控除

➎ドラックストアで大量買い

最高88,000円の所得控除

忘れてたら絶対に損します。

必ずもらうためにはプロフです

143

仕事で100人以上のお金持ちと会ったけど『勉強好き』が共通。「ご褒美でドーパミン」「ゴールから逆算」「飲み物を変える」「成功者から学ぶ」「マルチタスクしない」「速読ができる」「他人を気にしない」残念ながら、お金がない人は勉強もしてない。心当たりの人へ、富裕層の絶対ルールはリプ欄です

144

1ドル200円。"円安がヤバい"と惑わされてる人が多すぎる。「生活費が年間で8万円もUP」「アメリカのインフレ抑制」「業績悪化で株価の急落」「日本のオワコン説」コレ全て大ウソ。メガバンクで11年働いたけど、銀行員ならみんな知ってる『円安からの勝ち逃げ方法』は、気になる人のためにリプ欄です。

145

貯金できない人の共通点

「行動」より「知識」が好き

「自分」より「他人」を優先

「家族」より「会社」が大事

「同期」より「上司」に従う

「挑戦」より「安定」が第一

「副業」より「残業」が良い

「バカ」より「天才」を望む

「読書」より「昼寝」が習慣

僕の人生を変えた一冊は固定ツイートです

146

オススメの投資信託は「インデックス型」や「バランス型」で、iDeCoやつみたてNISAを使えば節税しながらお金を増やせます。❶純資産総額は大きいか❷信託報酬は安いか❸運用成績は伸びてるかをチェックすれば商品も簡単に選べます。一方で、自分の身を守るためにオススメしない投資はリプ欄の4つです。

147

メガバンクで11年働いてわかった。富裕層のお客様が口を揃えて、人生に一番影響を与える本はアレだと言う。理由は「増やし方がわかる」「節約法がわかる」「貯め方がわかる」「金利がわかる」が共通点。20代で読書を甘く見てた僕も、30代でその威力を痛感。そんな影響力ある一冊をプロフに書きました。

148

メガバンクで11年働いて知った

「貧しい人」と「お金持ち」の口癖

貧しい人 お金持ち

➊残業 ①家族

➋外食 ②自炊

➌安定 ③挑戦

➍仕事 ④余暇

➎貯金 ⑤NISA

➏生保 ⑥iDeco

➐努力 ⑦習慣

ちなみに、1億円貯めるサラリーマン共通の休日習慣➌選はプロフです

149

メガバンクで11年働いたけど、スマホアプリで賢くお金を増やせることを知らない人が多すぎる。「貯め方がわかる」「増える投資信託が見れる」「無料でライフプランを作れる」「投資シミュレーションができる」「損益管理ができる」とマジで有益。まだ使わずに損してる人へオススメ❺選がリプ欄です。

150

メガバンクで11年働いてわかった。富裕層のお客様が口を揃えて、人生に一番影響を与える本はアレだと言う。理由は「増やし方がわかる」「節約法がわかる」「貯め方がわかる」「金利がわかる」が共通点。20代で読書を甘く見てた僕も、30代でその威力を痛感。そんな影響力ある一冊をプロフに書きました。

世界一やさしいお金の話を毎朝6時に発信|3月24日にKADOKAWAより初著書を出版|メガバンク11年→FP→2社の代表|個別セッション:15年で2,500人突破|いつもたくさんのいいねありがとうございます😊